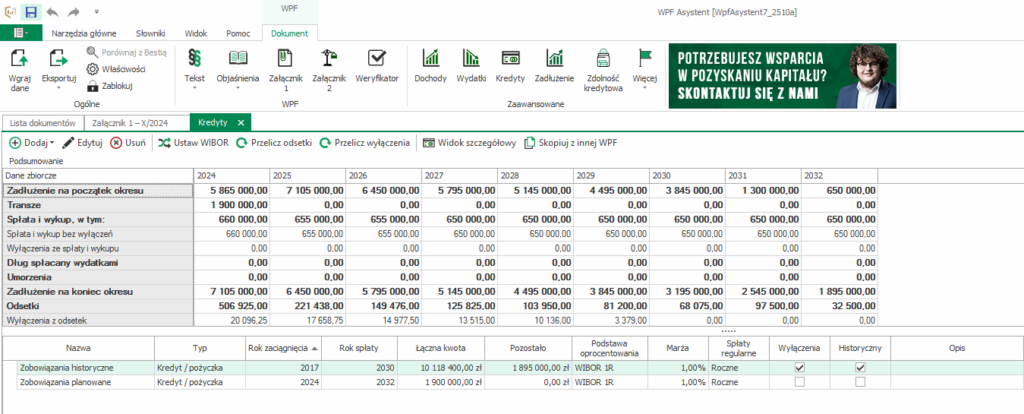

Zakładka „Kredyty” służy do dodawania kredytów, obligacji, poręczeń i umów, a także do zarządzania zobowiązaniami jednostki. W tym module wyświetlane są także informacje na temat ogólnych wartości odsetek, długu itd. w kolejnych latach.

Wprowadzanie nowego zobowiązania

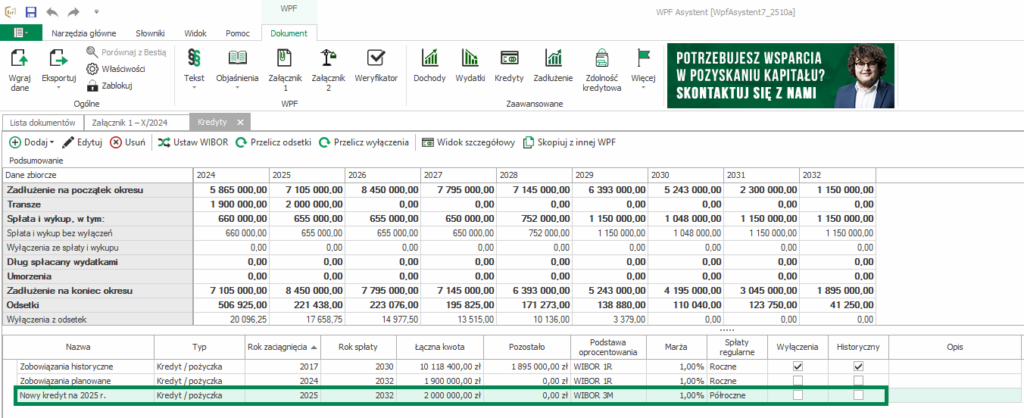

Poniżej zaprezentowano, jak wygląda główne okno zakładki „Kredyty”.

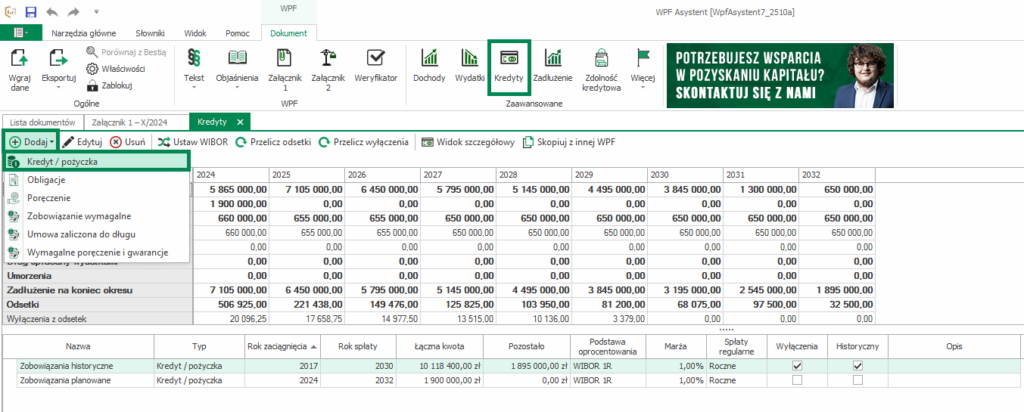

W celu dodania nowego zobowiązania (kredytu lub pożyczki), należy otworzyć odpowiedni dokument WPF oraz wybrać opcję „Kredyty”. W dalszej kolejności należy kliknąć opcję „Dodaj”, a następnie „Kredyt/pożyczka”.

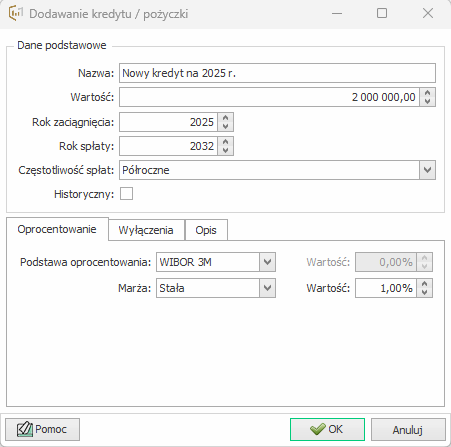

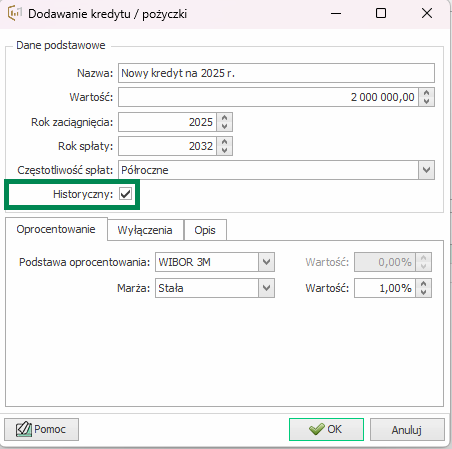

Po wykonaniu powyższych czynności, otworzy się okienko pozwalające zdefiniować parametry nowego zobowiązania. W okienku należy wpisać:

- nazwę zobowiązania (np. Nowy kredyt na 2025 r.);

- wartość (np. 2 000 000,00 zł);

- rok zaciągnięcia (np. 2025);

- ostatni rok spłaty (np. 2032);

- częstotliwość spłat (np. półroczne);

- oprocentowanie, w tym:

- podstawę oprocentowania (np. WIBOR 3M);

- typ marży (np. stała);

- wartość marży (np. 1,00%).

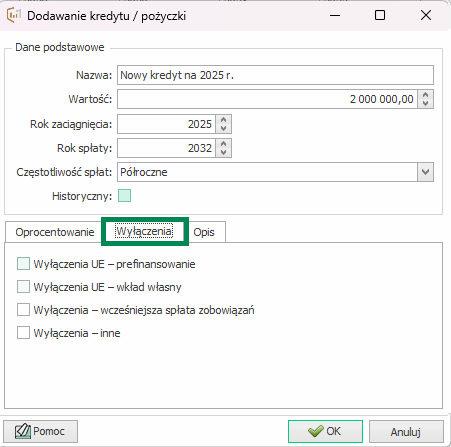

Dodatkowo w okienku można również uzupełnić informacje dotyczące wyłączeń (zakładka Wyłączenia) oraz uwzględnić dodatkowy opis (zakładka Opis).

Ponadto, jeśli rozpisywany jest kredyt, który został już zaciągnięty, należy zaznaczyć opcję „Historyczny”. Wówczas spłaty takiego zobowiązania pojawią się w wierszu 10.6 w WPF.

Po wprowadzeniu wszystkich potrzebnych informacji należy kliknąć “OK”.

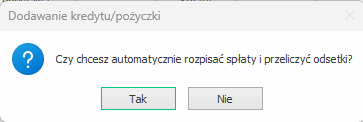

W przypadku kiedy, w okienku edycji zobowiązania została uzupełniona informacja o wartości kredytu / pożyczki pojawi się okienko dialogowe, w którym program zapyta o to czy użytkownik chce automatycznie rozpisać spłaty i przeliczyć odsetki.

Automatyczne rozpisywanie spłat i odsetek

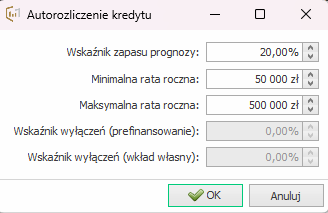

Jeżeli użytkownik w okienku dialogowym zaznaczył “TAK”, pojawi się okienko, w którym należy ustawić parametry spłaty nowego zobowiązania. Należy określić:

- wskaźnik zapasu prognozy – jest to wartość procentowa, która określa jaki poziom zapasu na wskaźniku obsługi zadłużenia oraz płynności finansowej ma pozostać zachowany przy planowaniu spłaty nowego kredytu lub pożyczki (np. 20% wskaźnik zapasu prognozy oznacza, że wysokość planowanej spłaty w danym roku nie może przekroczyć 80% zapasu na wskaźniku obsługi zadłużenia i płynności finansowej WPF);

- minimalną ratę roczną – jest to minimalna wysokość raty kapitałowej od planowanego kredytu lub pożyczki, jaka może zostać zaplanowana do spłaty w każdym roku (np. 50 000 zł);

- maksymalną ratę roczną – Maksymalna wysokość raty kapitałowej od planowanego kredytu lub pożyczki, jaka może zostać zaplanowana do spłaty w każdym roku (np. 500 000 zł).

W przypadku kiedy nowe zobowiązanie będzie uwzględniało wyłączenia, w okienku dialogowym należy uzupełnić również:

- wskaźnik wyłączeń (prefinansowanie) – Wartość procentowa, która określa jaki poziom wyłączenia na prefinansowanie zawiera się w wysokości planowanego kredytu lub pożyczki (np. 50% wskaźnik oznacza, że 50% planowanego kredytu lub pożyczki podlega wyłączeniu na prefinansowanie);

- wskaźnik wyłączeń (wkład własny) – Wartość procentowa, która określa jaki poziom wyłączenia na wkład własny zawiera się w wysokości planowanego kredytu lub pożyczki (np. 50% wskaźnik oznacza, że 50% planowanego kredytu lub pożyczki podlega wyłączeniu na wkład własny).

Po kliknięciu “OK” nowa pozycja doda się na liście zobowiązań.

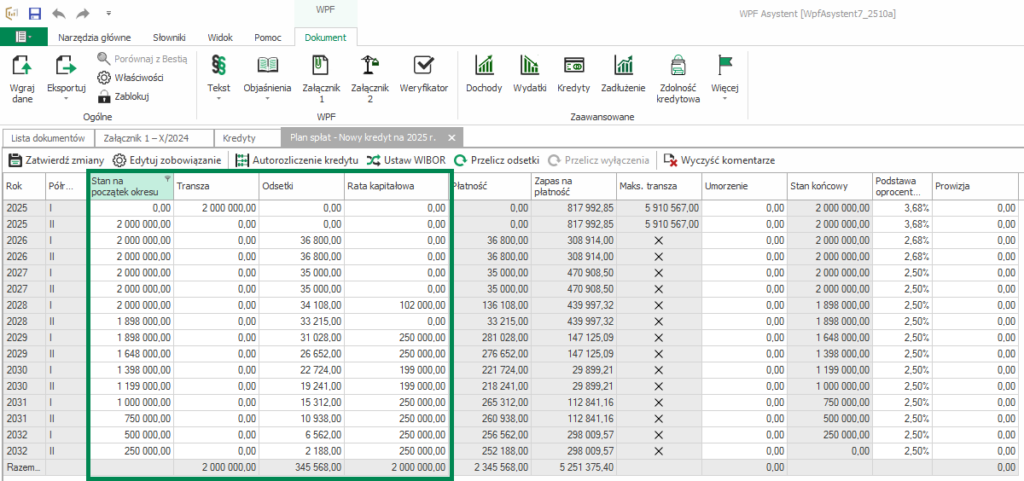

Dwukrotne kliknięcie na ww. pozycję otworzy tabelę spłat nowego zobowiązania, która uwzględnia propozycję spłat nowego zobowiązania, zgodnie z przyjętymi parametrami. Należy dokonać weryfikacji zaproponowanego harmonogramu spłat.

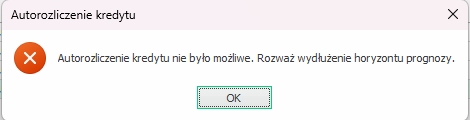

Może się tak zdarzyć, że uwzględniając wprowadzone parametry, rozpisanie spłaty nowego zobowiązania nie będzie możliwe (zaproponowane parametry nie będą możliwe do zaimplementowania aby zapewnić poprawne rozliczenie – np. na skutek zbyt wysokiego poziomu nowego zobowiązania w stosunku do zdolności kredytowej), wówczas pojawi się okienko informujące o tym, że autorozliczenie kredytu nie było możliwe. Należy wówczas np. rozważyć wydłużenie horyzontu czasowego prognozy lub zmniejszenie wysokości kredytu.

Ręczne rozpisywanie spłat i odsetek

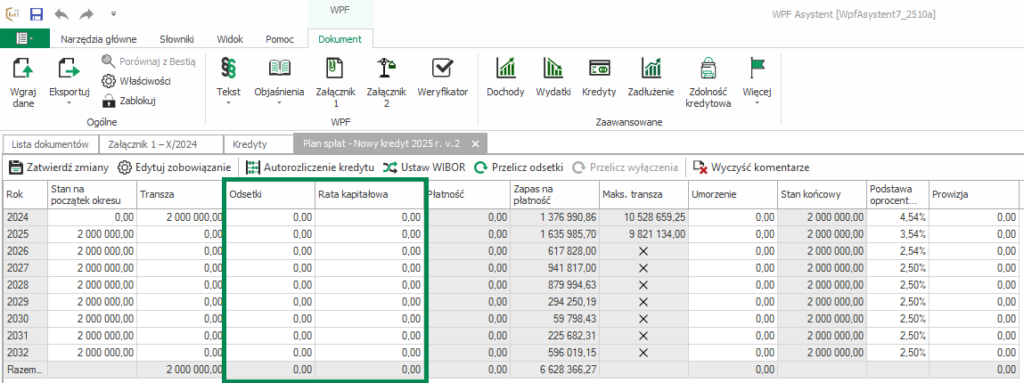

Jeżeli użytkownik w okienku dialogowym zaznaczył “NIE” na liście zobowiązań zostanie dodana nowa pozycja, która po otwarciu będzie miała uzupełnioną wartość w kolumnie “Transza”. Pozostałe kolumny będą wymagały uzupełnienia przez użytkownika.

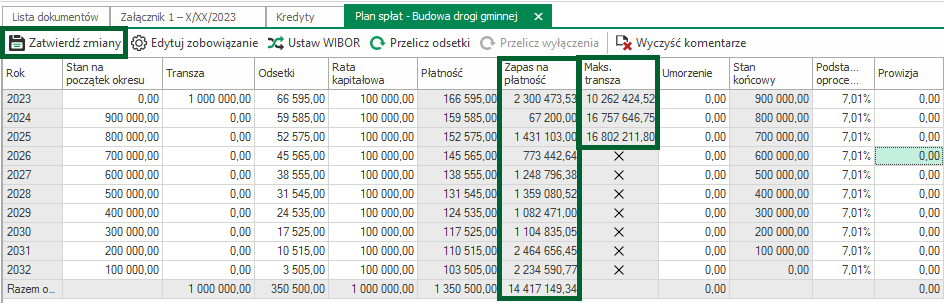

Przy ręcznym planowaniu spłaty nowego zobowiązania, warto skorzystać z danych prezentowanych w kolumnach „Zapas na płatność” oraz „Maksymalna transza”. Program WPF Asystent, na podstawie danych budżetowych zawartych w konkretnym WPF, prezentuje możliwości danej JST do obsługi nowego zadłużenia. W kolumnie „Zapas na płatność” ukazane są środki, które jednostka może jeszcze wykorzystać na spłatę kredytów w danym roku.

Kolumna “Maks. transza” odzwierciedla maksymalny przychód, jaki JST może zaplanować, aby zachować limit zadłużenia określony w ustawie z dnia 15 września 2022 r. o zmianie ustawy o dochodach jednostek samorządu terytorialnego oraz niektórych innych ustaw, w latach 2023-2025.

Po uzupełnieniu wszystkich danych, aby zapisać, użytkownik musi jedynie kliknąć „Zatwierdź zmiany”.

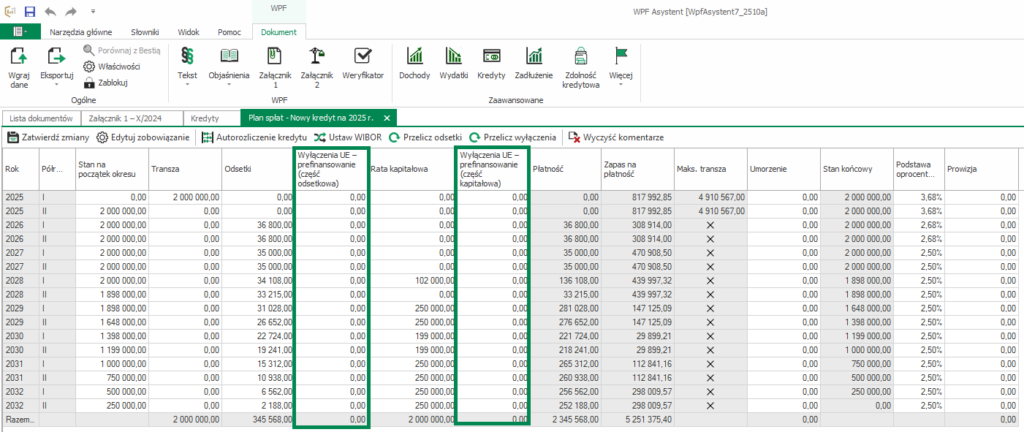

Wyłączenia w zobowiązaniach

Zaznaczenie wariantu „Wyłączenia” wywoła wyświetlenie w tabeli kredytowej kolumn umożliwiających uzupełnienie wyłączeń określonych w art. 243 ust 3 Ustawy o Finansach Publicznych.

Typy wyłączeń dostępne w programie WPF Asystent:

- Wyłączenia UE :

- prefinansowanie,

- wkład własny;

- Wyłączenia – wcześniejsza spłata zobowiązań;

- Wyłączenia – inne.

Skróty klawiszowe przydatne w module kredytowym

Aby skopiować wartości w tabeli zobowiązania można użyć standardowych skrótów klawiszowych Ctrl+C (kopiuj) i Ctrl+V (wklej). Aby uzupełnić kolumnę tymi samymi wartościami, np. identyczne wartości spłat rat kapitałowych w poszczególnych latach, można uzupełnić wartość w pierwszym roku, a następnie ustawić się w tej komórce i użyć skrótu klawiszowego Ctrl+E. Powyższy skrót spowoduje uzupełnienie kolumny „w dół” wartościami z komórki, którą zaznaczyliśmy.