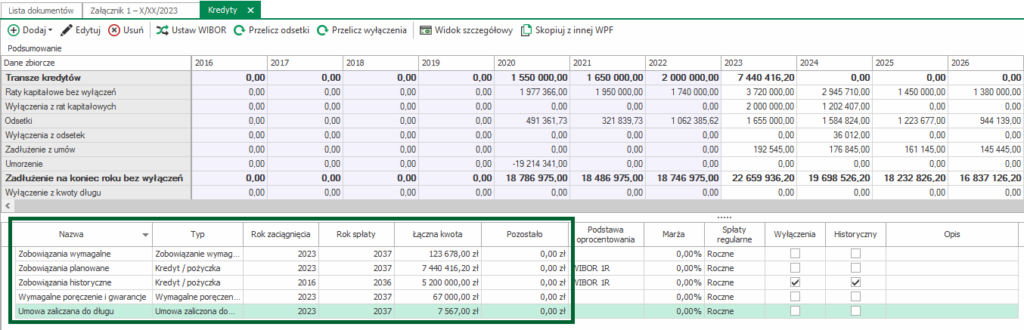

Ważnym krokiem podczas przygotowania zmiany WPF jest prawidłowe rozliczenie zobowiązań. Po zakończeniu pracy kreatora zmiany WPF oraz weryfikacji przedsięwzięć należy przejść do modułu “Kredyty” i zadbać o poprawność rozliczenia zobowiązań.

Działanie modułu kredytowego

Działania w module kredytowym obejmują przede wszystkim:

- poprawne rozliczenie zobowiązań historycznych;

- poprawne rozliczenie zobowiązań planowanych;

- dodanie nowego zobowiązania;

- dodawanie / modyfikację poręczeń i gwarancji;

- dodawania / modyfikację umów zadłużeniowych (umów spłacanych wydatkami);

- przeliczenie (aktualizację) odsetek.

Podstawową zasadą związaną z poprawnym rozliczeniem zobowiązań historycznych i planowanych jest doprowadzenie do sytuacji, w której w ostatnim roku spłaty “Stan końcowy” wynosi 0. Oznacza to prawidłowe rozliczenie zobowiązania historycznego i planowanego. Ułatwia to również widok w module kredytowym, gdzie w kolumnie ,,Pozostałe” możemy zobaczyć stan rozliczenia zobowiązań.

Rozliczanie zobowiązań

Rozliczenie zobowiązań historycznych powinno odbywać się z uwzględnieniem harmonogramów spłat zaciągniętych zobowiązań. Z kolei w przypadku rozliczania kredytów planowanych (o ile nie została zawarta umowa zadłużeniowa) istnieje swoboda w zakresie kształtowania wysokości spłat.

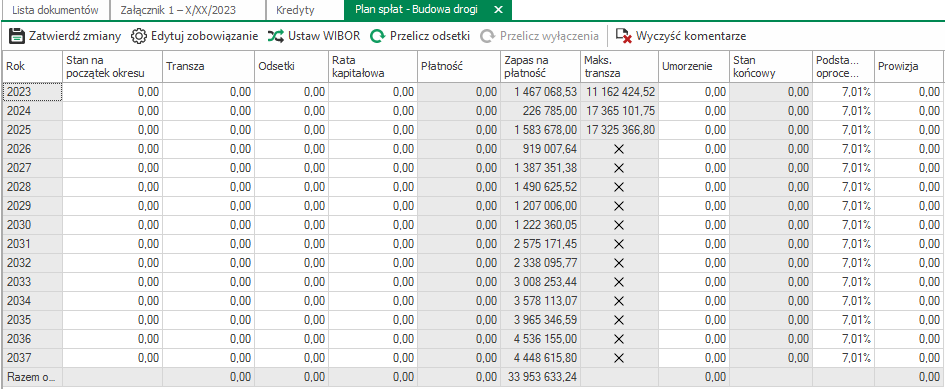

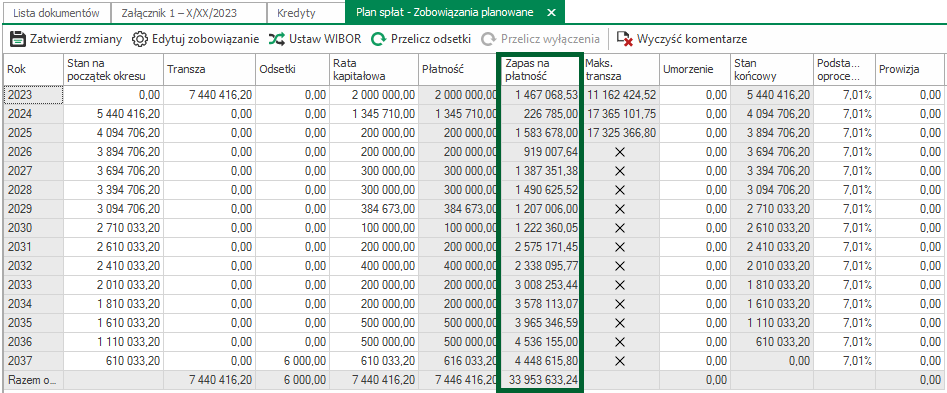

Planując spłatę nowego zobowiązania warto wziąć pod uwagę wartości przedstawione w kolumnie ,,Zapas na płatność”, która odzwierciedla dwa podstawowe wskaźniki kształtujące zdolność kredytową JST:

- zapas wskaźnikowy(zapas określony na podstawie różnicy pomiędzy wskaźnikiem maksymalnej i faktycznej obsługi zadłużenia);

- zapas płynnościowy (zapas określający wysokość środków własnych, jakie JST może przeznaczyć na spłatę zobowiązań, a które nie zostały zaangażowane w realizację przedsięwzięć wieloletnich; są to środki będące nadwyżką po rozliczeniu prognozy).

Kolumna „Zapas na płatność”

Kolumna “Zapas na płatność” odzwierciedla niższą z ww. wartości, co oznacza że sugerowanie się ww. kwotami w momencie planowania nowego zobowiązania zapewni spełnienie wskaźników oraz prawidłowe rozliczenie prognozy. Należy jednak pamiętać, że ów zapas dotyczy możliwych do zaplanowania spłat zobowiązań wraz z odsetkami.

Kolumna „Maks. transza”

W tabelach kredytowych obejmujących lata 2023-2025 znajduje się kolumna maksymalnej transzy. Odzwierciedla ona maksymalny przychód, jaki JST może zaplanować aby zachować limit zadłużenia określony w ustawie z dnia 15 września 2022 r. o zmianie ustawy o dochodach jednostek samorządu terytorialnego oraz niektórych innych ustaw, w latach 2023-2025. Mowa o limicie, w którym wykonany dług JST w relacji do wykonanych dochodów ogółem pomniejszonych o dotacje i środki o podobnym charakterze oraz powiększonych o przychody (art. 217 ust. 2 pkt 4-8 UoFP) nieprzeznaczone na deficyt jest mniejszy niż 100%.

Uwaga!

Należy pamiętać, że obliczone wartości są dynamiczne, dlatego obliczonych kwot nie można sumować.

Przykład: Wprowadzenie dodatkowego zadłużenia na kwotę 10.000.000 zł w 2023 roku, które będzie spłacane od 2026 roku powoduje, że w latach 2024 i 2025 wartość maksymalnej transzy będzie niższa od pierwotnie obliczonej o 10.000.000 zł.

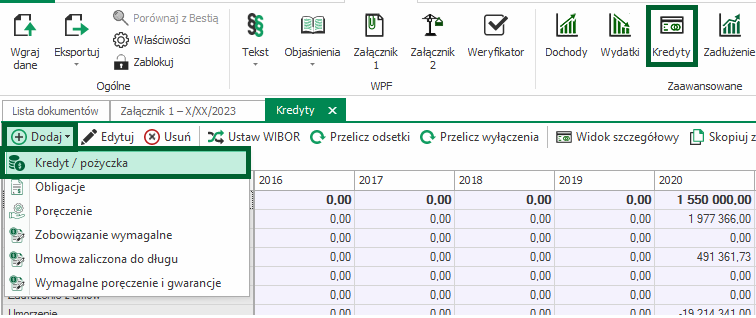

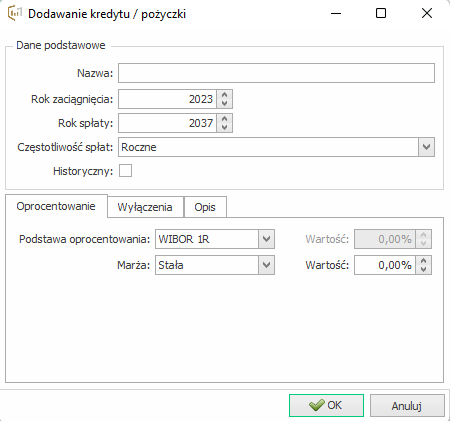

Dodawanie nowego zobowiązania (kredyt/pożyczka)

W celu dodania nowego zobowiązania, należy otworzyć odpowiedni dokument WPF oraz wybrać moduł “Kredyty”. W dalszej kolejności należy kliknąć opcję “Dodaj”, a następnie “Kredyt”.

Po wykonaniu powyższych czynności, otworzy się okienko pozwalające zdefiniować parametry nowego zobowiązania. Należy rozpocząć pracę od nazwania kredytu, a później uzupełnienia reszty pól.

Na wyświetlonym oknie należy zdefiniować podstawę oprocentowania (WIBOR 1M, WIBOR 3M, WIBOR 6M LUB WIBOR 1R). W przypadku, gdy kredyt posiada inną podstawę oprocentowania niż WIBOR, należy wybrać z rozwijanego menu opcję ,,Własna” i wpisać oprocentowanie.

Dodatkowo, w tym miejscu należy także określić planowany okres spłaty nowego zobowiązania oraz uzupełnić przewidywany poziom marży. W przypadku, gdy planowane jest zastosowanie wyłączeń, niezbędne jest zaznaczenie opcji ,,Wyłączenia”. Ponadto, jeśli rozpisywany jest kredyt, który został już zaciągnięty, należy zaznaczyć opcję ,,Historyczny”. Wówczas spłaty takiego zobowiązania pojawią się w wierszu 10.6 w WPF.

Po kliknięciu ,,OK”, otworzy się tabela amortyzacyjna spłaty nowego zobowiązania. W tabeli należy uzupełnić transzę oraz zaplanować spłatę nowego zobowiązania. W przypadku stosowania wyłączeń, należy uzupełnić odpowiednie kolumny. Po uzupełnieniu wszystkich danych, aby zapisać, użytkownik musi jedynie kliknąć ,,Zatwierdź zmiany”.