Niezwykle ważnym krokiem podczas przygotowania autopoprawki projektu WPF jest prawidłowe rozliczenie zobowiązań. Po zakończeniu pracy kreatora autopoprawki projektu WPF oraz weryfikacji przedsięwzięć należy przejść do modułu “Kredyty” i zadbać o poprawność rozliczenia zobowiązań.

Rozliczenie zobowiązań historycznych i planowanych

Działania w module kredytowym obejmują przede wszystkim:

- poprawne rozliczenie zobowiązań historycznych;

- poprawne rozliczenie zobowiązań planowanych;

- dodanie nowego zobowiązania;

- dodawanie / modyfikację poręczeń i gwarancji;

- dodawania / modyfikację umów zadłużeniowych (umów spłacanych wydatkami);

- przeliczenie (aktualizację) odsetek.

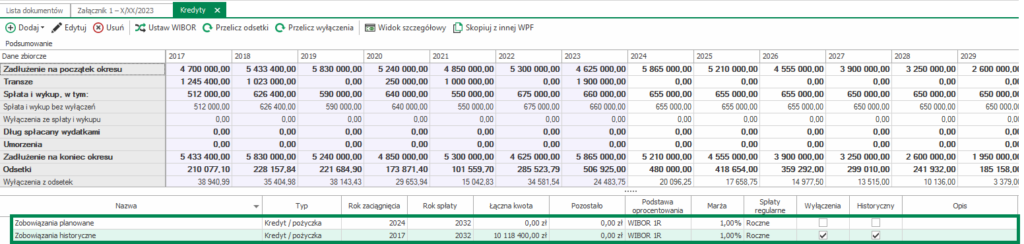

Podstawową zasadą związaną z poprawnym rozliczeniem zobowiązań historycznych i planowanych jest doprowadzenie do sytuacji, w której w ostatnim roku spłaty “stan końcowy” wynosi 0. Oznacza to prawidłowe rozliczenie zobowiązania historycznego i planowanego. Ułatwia to również widok w module kredytowym, gdzie w kolumnie pozostałe możemy zobaczyć stan rozliczenia zobowiązań.

Rozliczenie zobowiązań historycznych powinno odbywać się z uwzględnieniem harmonogramów spłat zaciągniętych zobowiązań. Z kolei w przypadku rozliczania kredytów planowanych (o ile nie została zawarta umowa zadłużeniowa) istnieje swoboda w zakresie kształtowania wysokości spłat.

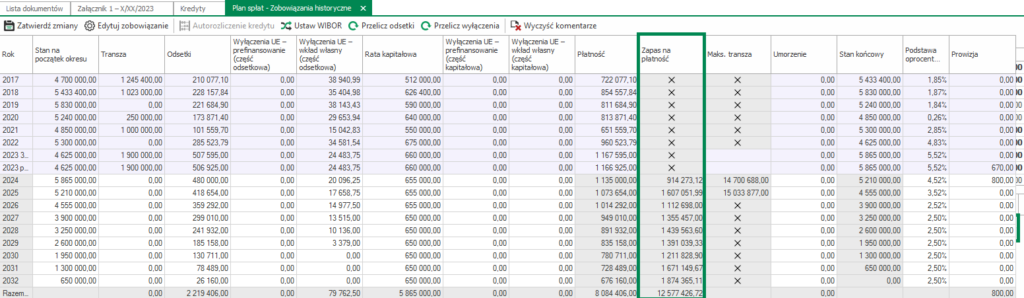

Kolumna „Zapas na płatność”

Planując spłatę nowego zobowiązania warto wziąć pod uwagę wartości przedstawione w kolumnie “Zapas na płatność”, która odzwierciedla dwa podstawowe wskaźniki kształtujące zdolność kredytową JST:

- zapas wskaźnikowy (zapas określony na podstawie różnicy pomiędzy wskaźnikiem maksymalnej i faktycznej obsługi zadłużenia);

- zapas płynnościowy (zapas określający wysokość środków własnych, jakie JST może przeznaczyć na spłatę zobowiązań, a które nie zostały zaangażowane w realizację przedsięwzięć wieloletnich; są to środki będące nadwyżką po rozliczeniu prognozy).

Kolumna “Zapas na płatność” odzwierciedla niższą z ww. wartości, co oznacza że sugerowanie się ww. kwotami w momencie planowania nowego zobowiązania zapewni spełnienie wskaźników oraz prawidłowe rozliczenie prognozy. Należy jednak pamiętać, że ów zapas dotyczy możliwych do zaplanowania spłat zobowiązań wraz z odsetkami.

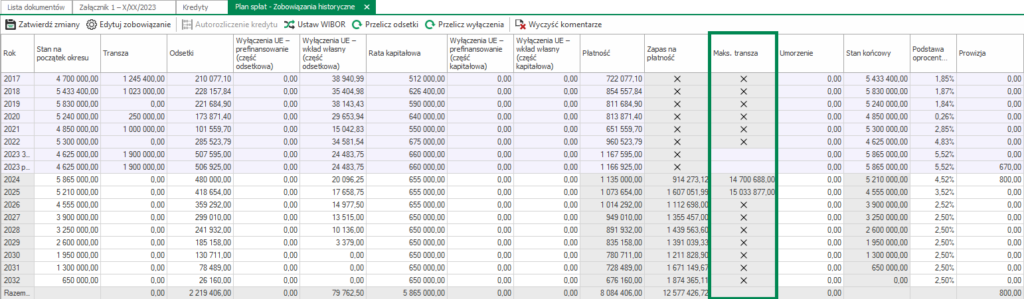

Kolumna „Maks. transza”

Pomocą przy planowaniu nowych zobowiązań może być również kolumna “Maks. transza”, która odzwierciedla maksymalny przychód, jaki JST może zaplanować aby zachować limit zadłużenia określony w ustawie z dnia 15 września 2022 r. o zmianie ustawy o dochodach jednostek samorządu terytorialnego oraz niektórych innych ustaw, w latach 2023-2025. Mowa o limicie, w którym wykonany dług JST w relacji do wykonanych dochodów ogółem pomniejszonych o dotacje i środki o podobnym charakterze oraz powiększonych o przychody (art. 217 ust. 2 pkt 4-8 UoFP) nieprzeznaczone na deficyt jest mniejszy niż 100%.

Inne działania w module kredytowym

Informacje na temat innych działań można znaleźć w naszych instrukcjach online.

Dodawanie nowego zobowiązania 👉 kredyt/pożyczka, obligacje;

Dodawanie / modyfikacja poręczeń i gwarancji 👉 link;

Dodawanie / modyfikacje umów zadłużeniowych (umów spłacanych wydatkami) 👉 link;

Automatyczne przeliczanie odsetek 👉 link.